Lo tsunami demografico e l’esodo dal Sud

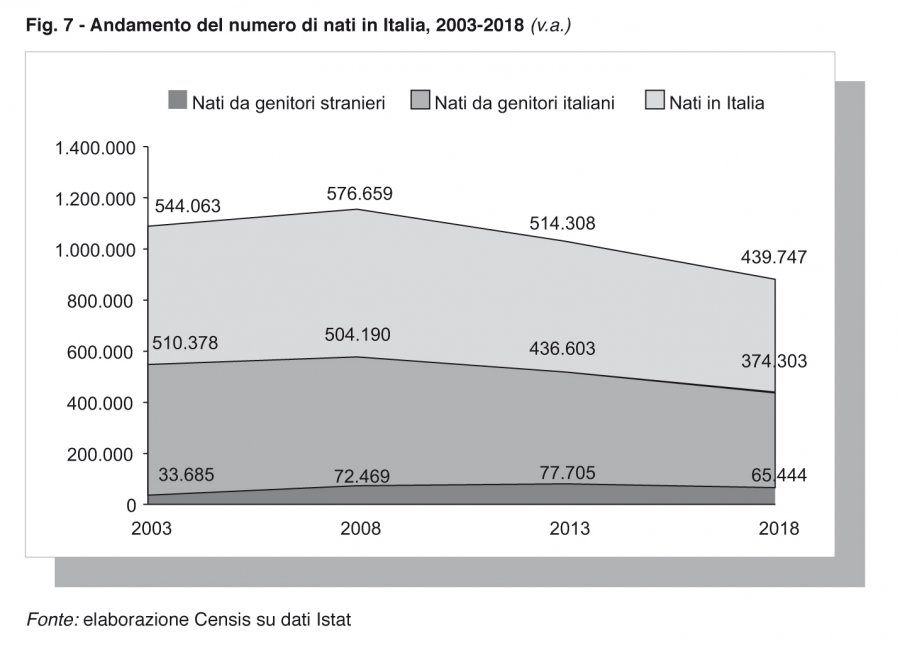

Rimpicciolita, invecchiata, con pochi giovani e pochissime nascite: così appare l’Italia vista attraverso la lente degli indicatori demografici, che restituiscono il ritratto di un Paese in forte declino demografico. Al 1° gennaio 2019 la popolazione italiana è pari a 60.359.546 residenti: 124.427 in meno rispetto all’anno precedente. Dal 2015 ‒ anno di inizio della flessione demografica, cosa mai accaduta prima dal dopoguerra ‒ si contano 436.066 cittadini in meno (l’equivalente dell’intera area metropolitana di Cagliari), nonostante l’incremento di 241.066 stranieri residenti. La caduta delle nascite è il segno più evidente di una capacità di crescita ormai andata persa. Infatti, nel 2018 il tasso di natalità è sceso a 7,3 per 1.000 abitanti, segnando un nuovo minimo storico di nati iscritti in anagrafe: 439.747, cioè 18.404 in meno rispetto al 2017 (fig. 7).

Sulla dinamica negativa pesa l’indebolimento della spinta alla natalità degli stranieri: nel 2018 i figli nati da genitori stranieri sono stati 12.261 in meno rispetto al 2013 e il tasso di natalità è sceso a 12,6 (era 16,7), con una media di figli per donna straniera pari a 1,98 (era 2,10).

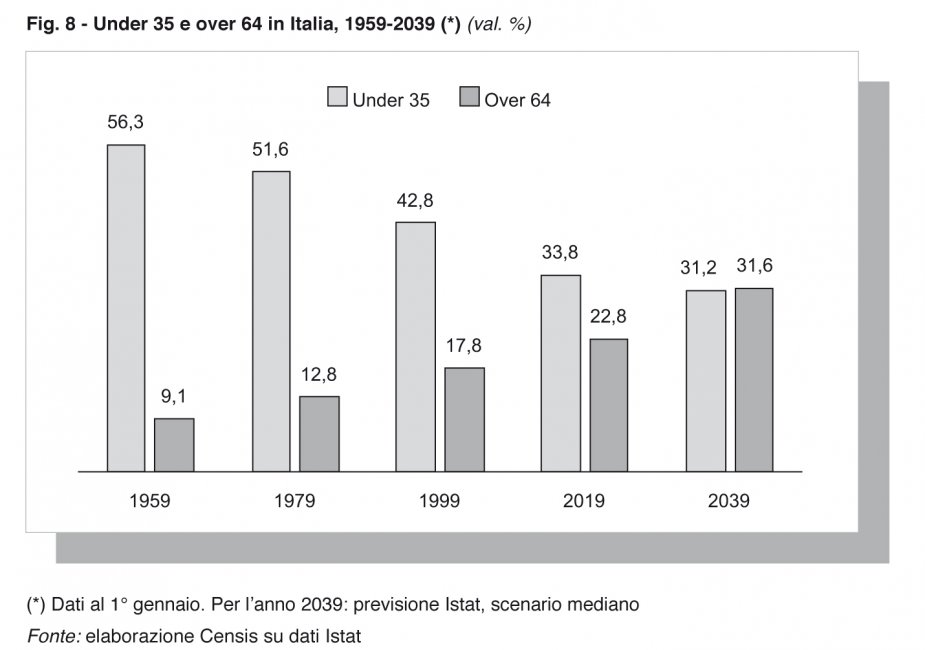

La caduta delle nascite si coniuga con l’invecchiamento della popolazione. Nel 1959 gli under 35 anni erano 27,9 milioni rispetto a una popolazione complessiva di 49,6 milioni (il 56,3% del totale), i 35-64enni erano 17,1 milioni (il 34,6%) e gli over 64 erano 4,5 milioni (il 9,1%). Tra vent’anni su una popolazione di 59,7 milioni di abitanti gli anziani, seppure di poco, saranno più degli under 35: infatti, questi ultimi saranno 18,6 milioni (il 31,2%), mentre gli over 64 saranno 18,8 milioni (il 31,6%) (fig. 8).

Sulla riduzione della popolazione giovanile stanno avendo un effetto non secondario anche le emigrazioni verso l’estero, intensificate con la crisi. Nel 2017 (ultimo dato disponibile) su oltre 155.000 cancellazioni di residenza per l’estero, 114.559 sono quelle effettuate dai cittadini italiani, di cui più della metà (61.553, il 53,7%) hanno riguardato 18-39enni. E se l’emigrazione verso l’estero dei cittadini italiani dal 2007 è aumentata del 215,6%, quella dei giovani è cresciuta a un ritmo ancora più sostenuto: +226,8%. In un decennio, oltre 400.000 18-39enni sono emigrati, a cui si sommano gli oltre 138.000 giovani con meno di 18 anni (tab. 18).

Alimentano i movimenti dal Sud verso il Centro-Nord anche le migrazioni per motivi di studio, con tanti giovani originari del Mezzogiorno che decidono di trasferirsi nelle regioni centrali e settentrionali. Nell’ultimo anno accademico (2018-2019) le immatricolazioni di studenti originari del Sud in atenei del Centro-Nord sono state 25.107 (l’86,9% del totale delle immatricolazioni di studenti in un’altra area geografica, con 2.880 immatricolati in più rispetto a cinque anni prima), mentre 3.775 studenti (il 13,1%, ovvero 1.042 in più) hanno fatto il percorso inverso. Nell’anno accademico 2017-2018 (ultimo dato disponibile) le iscrizioni di studenti meridionali in atenei del Centro-Nord sono state 179.376 (il 90,1% delle iscrizioni in altra area geografica, 15.229 in più dall’anno accademico 2013-2014), mentre 19.729 (il 9,9%, 2.492 in più) sono state quelle di studenti del Nord e del Centro in università del Sud.

I territori del ripiegamento e l’attrattività dell’area milanese e dell’asta emiliana

Il declino demografico non è uniforme e generalizzato. In soli quattro anni, dal 2015 al 2019, il Mezzogiorno nel suo insieme ha perso complessivamente quasi 310.000 abitanti (-1,5%), l’equivalente della popolazione della città di Catania, contro un calo della popolazione dello 0,6% nell’Italia centrale, dello 0,3% nel Nord-Ovest, appena dello 0,1% nel Nord-Est e dello 0,7% a livello nazionale.

Oggi l’Italia che attrae, e che quindi cresce anche in termini demografici, è fatta di un numero limitato di aree, che disegnano una mappa piuttosto definita. Su 107 province, sono appena 21 quelle che non hanno perso porzioni di popolazione negli ultimi quattro anni, e di queste ben 6 sono in Lombardia, 9 nel Nord-Est, 4 nell’Italia centrale (Prato, Pistoia, Roma e Latina) e solo 2 nel Mezzogiorno (Crotone e Ragusa), attestandosi peraltro su percentuali di crescita dello “zero virgola”.

Con riferimento al periodo 2015-2019, crescono o se non altro tengono: la grande area urbana milanese; le province collegate della valle dell’Adige (Bolzano, Trento, Verona); l’asse della via Emilia incentrato su Bologna (da Parma a Rimini); la piana a nord-ovest di Firenze (Prato); l’area pontina a sud di Roma (Latina).

Il tasso di crescita più elevato (+2,4% negli ultimi quattro anni) è quello registrato dalla provincia di Bolzano che, oltre ad essere rimasta l’unica ancora con un saldo naturale positivo, detiene anche il primato nazionale del Pil pro-capite più elevato. Seguono la provincia di Prato (+1,9%), la città metropolitana di Milano (+1,7%) e la provincia di Parma (+1,4%).

Guardando i valori assoluti, in soli quattro anni l’area milanese (3,2 milioni di abitanti) ha aumentato la sua popolazione dell’equivalente di una città come Siena (ben 53.000 abitanti in più), cui si aggiungono i quasi 10.000 residenti in più della contigua provincia di Monza. Un dato che, da un lato, illustra bene la potenza attrattiva del capoluogo lombardo e, dall’altro, spiega altrettanto bene la centralità della questione abitativa e lo squilibrio tra domanda e offerta sul mercato degli affitti milanese.

Le aree delle città metropolitane di Torino e Napoli perdono circa 33.000 abitanti ciascuna, quelle di Palermo e Genova oltre 20.000 residenti. Catania e Salerno, pur perdendo ciascuna quasi 10.000 abitanti, registrano un decremento più contenuto rispetto alla maggior parte delle realtà del Mezzogiorno (rispettivamente, -0,8% e -0,9%), allineandosi sostanzialmente con la media nazionale.

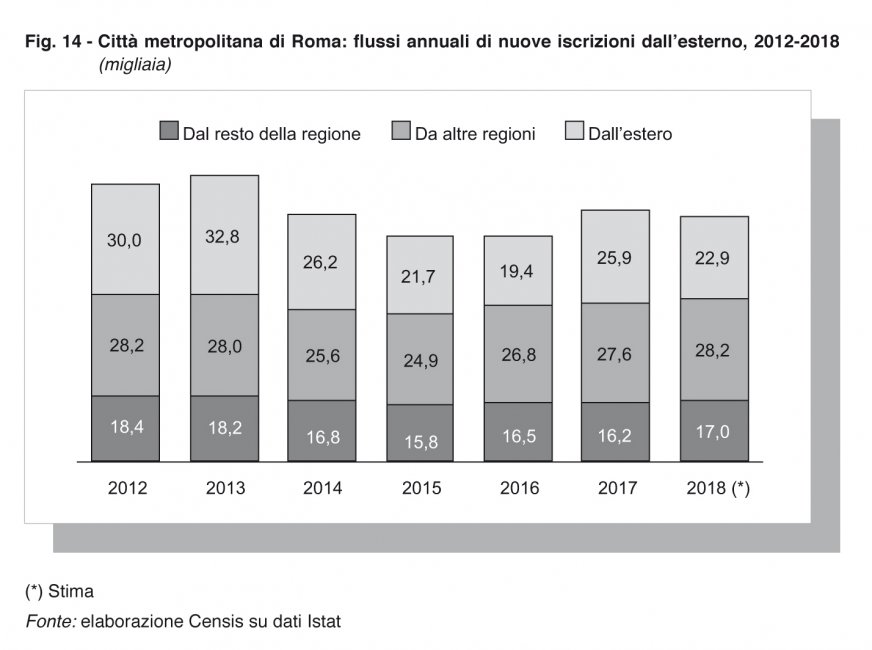

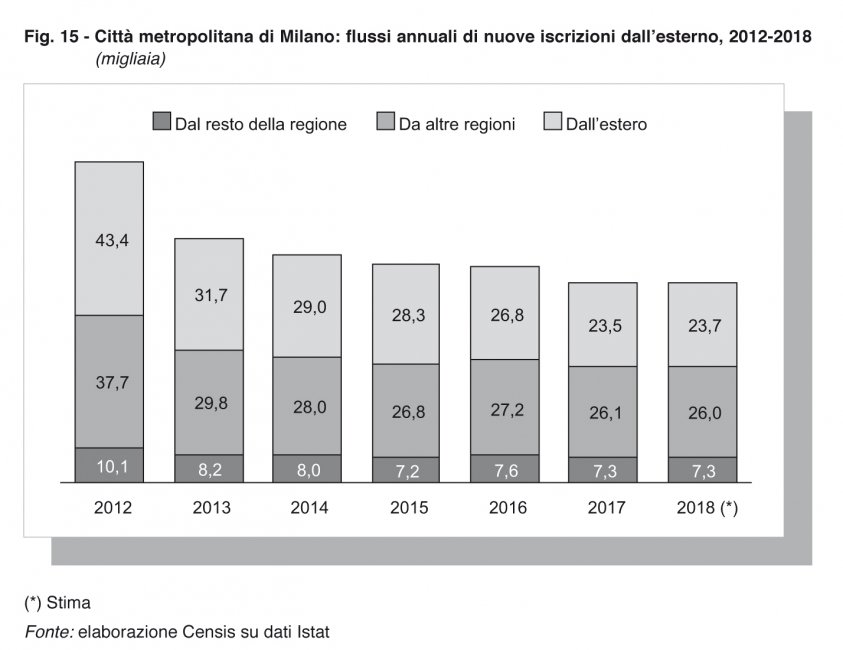

Nel 2018 l’area milanese, con 68.000 nuove iscrizioni, supera quella romana (57.000) per quanto riguarda la dimensione dei flussi in arrivo. Il dato del 2012 registrava al contrario 91.000 nuove iscrizioni nell’area romana contro le 77.000 di quella milanese (figg. 14-15).

Che cosa è successo in questi anni? L’area romana ha visto crollare l’arrivo di immigrati stranieri (è di 20.000 unità la differenza tra il 2012 e il 2018), ma sono diminuite in misura rilevante anche le iscrizioni dalle altre regioni italiane, e perfino dal resto del Lazio, a dimostrazione di un appannamento dell’appeal della capitale. Di contro, negli stessi anni l’area milanese, che pure ha registrato una diminuzione delle iscrizioni dall’estero, ma molto più contenuta, ha tenuto molto bene sul fronte degli arrivi dal resto del Paese, compresi quelli dalla stessa Lombardia, confermandosi, insieme a Bologna e ad alcuni poli urbani della via Emilia, l’area italiana a maggiore attrattività.

L’enorme peso della ricomposizione sociale che grava sul sistema di welfare

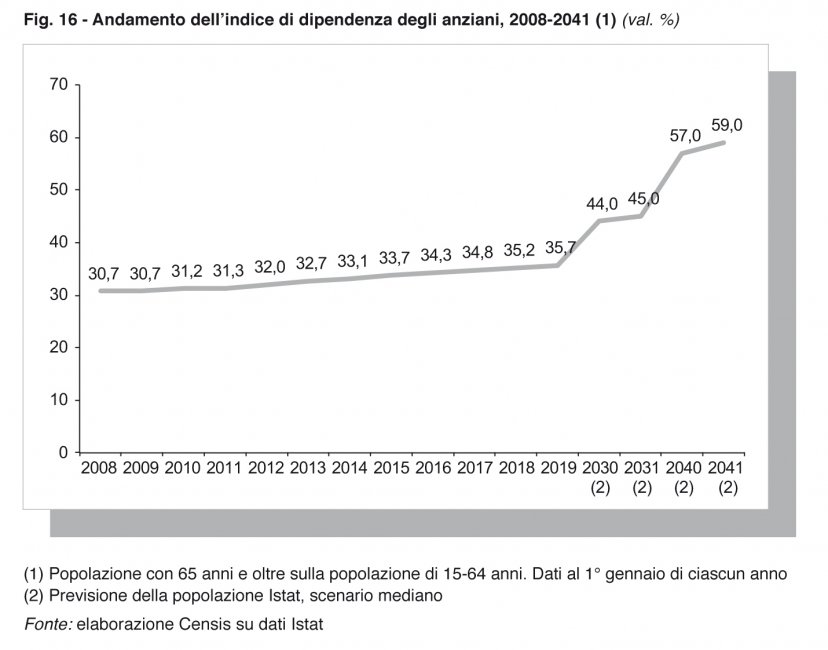

Le dinamiche demografiche incidono pesantemente sugli equilibri del nostro sistema di welfare: basti pensare al sempre più problematico indice di dipendenza relativo agli anziani (35,7 over 64 anni su 100 attivi al 1° gennaio 2019) e all’indice di dipendenza totale, che già segnala la presenza di 56,3 giovani e anziani non attivi su 100 attivi. All’inizio della crisi quest’ultimo valore era pari a 52,1 per 100, mentre l’indice di dipendenza degli anziani era pari a 30,7 per 100 attivi, con previsioni per un futuro ormai prossimo minacciose: 45,0 per 100 nel 2031 e 59,0 per 100 nel 2041 (fig. 16).

L’aspettativa di vita alla nascita nel 2018 è di 85,2 anni per le donne e di 80,8 anni per gli uomini, e le previsioni al 2041 la portano rispettivamente a 88,1 e 83,9 anni. Oggi gli over 80 anni rappresentano già il 27,7% del totale degli over 64 e rappresenteranno il 32,4% nel 2041. Nonostante i miglioramenti complessivi dei livelli di salute della popolazione, l’80,1% degli ultrasessantaquattrenni è affetto da almeno una malattia cronica, mentre il 56,9% ne ha almeno due. E le previsioni per il futuro segnalano un incremento significativo del numero di anziani affetti da almeno due malattie croniche: 2,5 milioni di persone in più dal 2018 al 2041.

Se è vero che è cresciuta e crescerà la quota di anziani cronici che si dichiarano in buona salute (5 punti percentuali in più dal 2009 al 2018), il nesso crescente tra età e non autosufficienza è inequivocabile: la quota di persone con limitazioni funzionali sale al 20,8% tra gli anziani over 64, a fronte del 6,1% relativo alla popolazione complessiva, e supera il 40% tra le persone con 80 anni e oltre.

Ma la risposta attuale del nostro sistema di welfare, soprattutto sulla dimensione dell’assistenza continuata in situazioni di parziale o totale non autosufficienza, è davvero residuale. Nel 2017, secondo i dati del Ministero della salute, gli anziani di 65 anni e oltre assistiti in Adi (Assistenza Domiciliare Integrata) rappresentavano appena il 3,2%, con differenze macroscopiche tra le diverse regioni. L’attuale modello di welfare è dunque fortemente caratterizzato dall’impegno costante delle famiglie. La stessa composizione familiare, però, è da tempo in rapida trasformazione e appare contrassegnata da un aumento dei nuclei unipersonali e delle famiglie monogenitoriali, a fronte di una riduzione delle famiglie con figli e del numero medio di componenti familiari. Si tratta di trasformazioni che riducono nei fatti la platea di figli e familiari disponibili come potenziali caregiver, a fronte del segnalato incremento del numero di longevi possibili fruitori di assistenza.

I soggetti più vulnerabili nelle maglie larghe del sistema formativo

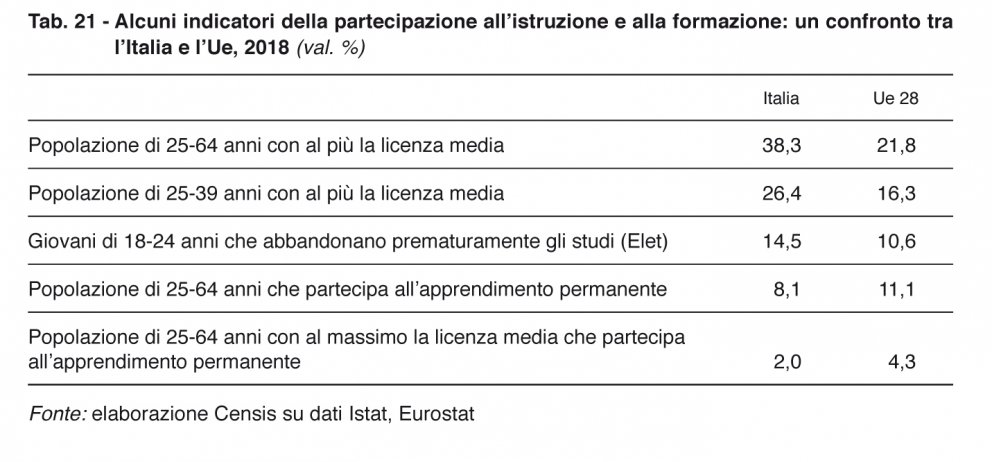

Pochi laureati, frequenti abbandoni scolastici, bassi livelli di istruzione e di competenze tra i giovani e tra gli adulti: sono questi alcuni dei fattori di criticità cui il sistema educativo italiano è chiamato a dare risposta. In particolare con riferimento alla sua capacità di attrarre e coinvolgere le fasce di popolazione più deboli e meno attrezzate culturalmente ed economicamente (tab. 21):

l’aumento della scolarità superiore sta riducendo, ma in maniera insufficiente, il gap che ci separa dal resto dell’Europa e la quota di popolazione che si è fermata al solo primo ciclo d’istruzione è notevolmente più elevata non solo tra le classi d’età più anziane, ma anche tra le giovani generazioni. Se, infatti, per più della metà i 60-64enni italiani si sono fermati alla licenza media (il 52,1% a fronte del 31,6% nell’Unione europea a 28 Paesi), anche tra i 25-39enni ben il 26,4% non ha conseguito un titolo di studio superiore (un valore che nella media Ue si ferma al 16,3%);

nella classe d’età 18-24 anni, immediatamente successiva a quella tipica del conseguimento del diploma di scuola secondaria superiore o di una qualifica professionale iniziale, nel 2018 il 14,5% (quasi 600.000 persone) non possiede né il diploma, né la qualifica, e non sta frequentando alcun percorso formativo. Un fenomeno, quello della precoce fuoriuscita dai circuiti formativi, che riguarda soprattutto i maschi (16,5%), i residenti nelle regioni meridionali (18,8%) e gli stranieri (37,6%);

sono pochissime, nel corso della vita, le opportunità per aumentare le proprie conoscenze e competenze e farne manutenzione, e ciò soprattutto per coloro che possiedono bassi titoli di studio: nel 2018 ha partecipato ad attività di apprendimento permanente appena l’8,1% della popolazione 25-64enne, valore che però scende a un irrilevante 2,0% tra coloro che hanno al massimo la licenza media, mentre raggiunge quota 18,7% tra i laureati.

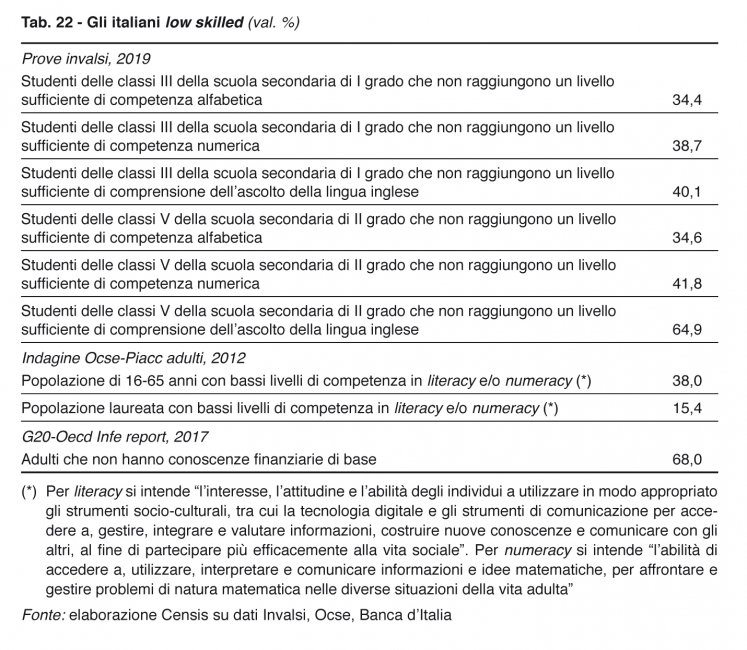

Non raggiungono livelli di competenza alfabetica sufficienti il 34,4% degli studenti dell’ultimo anno delle scuole secondarie di primo grado e il 34,6% di quelli dell’ultimo anno delle scuole secondarie di secondo grado. In relazione alle competenze numeriche, i rispettivi valori percentuali sono pari al 38,7% e al 42,8%. L’insufficiente comprensione della lingua inglese parlata riguarda il 40,1% degli studenti dell’ultimo anno delle scuole secondarie di primo grado e il 64,3% di quelli dell’ultimo anno delle scuole secondarie di secondo grado (tab. 22).

Inoltre, il 68% della popolazione italiana adulta non possiede sufficienti conoscenze finanziarie di base che permettano loro di prendere decisioni consapevoli, ad esempio, in merito alla sicurezza finanziaria personale, e ben il 73% non mette in atto comportamenti finanziari consapevoli e attenti alla gestione del budget. Non stupisce, dunque, che l’Ocse stimi che nel nostro Paese risiedano circa 13 milioni di analfabeti funzionali. In particolare, il 38% dei 16-65enni possiede bassi livelli di competenza in literacy e/o numeracy, e ‒ per quanto il dato sia influenzato da diversi fattori quali, ad esempio, il titolo di studio, l’età, la cittadinanza, lo status occupazionale, il background socio-economico ‒ è indicativo il fatto che i low skilled sono presenti anche tra la popolazione laureata (15,4%).

Il calvario quotidiano di cittadini e imprese: i fattori di pressione sul ceto medio produttivo

La cifra emotiva che caratterizza le relazioni di cittadini e imprese con lo Stato e le sue emanazioni è il malcontento. Della Pubblica Amministrazione italiana si fida solo il 29% della popolazione. All’interno dell’Unione europea un tasso di fiducia minore si ritrova soltanto in Grecia e in Croazia, rispettivamente penultima e ultima nella graduatoria europea. Il dato rimarca una evidente distanza del nostro Paese dalla media Ue, con il 51% di cittadini europei che si fidano delle loro amministrazioni pubbliche, e ancora di più da Paesi come Lussemburgo (80%), Danimarca (75%) e Finlandia (74%), che si collocano ai primi tre posti della classifica (tab. 26).

Erano 3.443.105 i procedimenti civili pendenti nel 2018, secondo quanto riportato dal Ministero della Giustizia. Di questi, il 16,1% era costituito da procedimenti a rischio, ovvero non risolti entro i termini di legge e per i quali i soggetti interessati possono richiedere un risarcimento allo Stato per irragionevole durata.

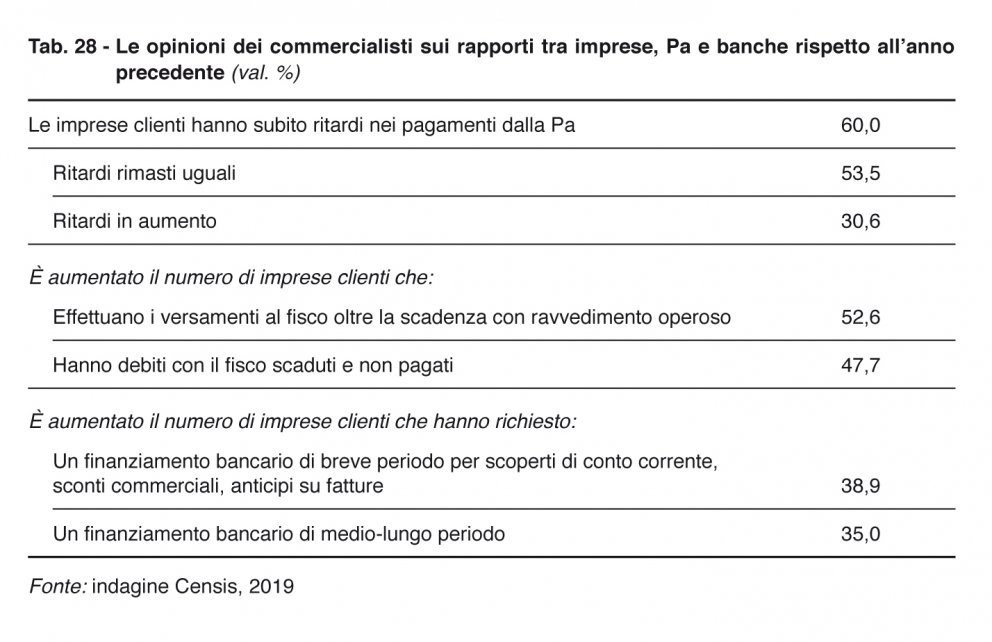

Il Ministero dell’Economia e delle Finanze quantifica in 26,9 miliardi di euro lo stock di debiti commerciali residui delle amministrazioni pubbliche scaduti e non pagati alla fine del 2018, con riferimento alle fatture emesse dal gennaio dello stesso anno. Per il 60% dei commercialisti italiani, le aziende clienti hanno avuto ritardi nella riscossione dei crediti verso la Pubblica Amministrazione: una situazione che non sembra destinata a migliorare, dal momento che, se per il 53,5% dei commercialisti i ritardi verificatisi sono rimasti uguali negli ultimi dodici mesi, per il 30,6% sono invece aumentati (tab. 28).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}