I fattori di freno che congiurano contro la ripresa economica

La repentina e robusta ripresa delle attività produttive ha generato una enorme domanda mondiale di tutte le materie prime che sono alla base dei processi industriali. La loro disponibilità è crollata e il loro prezzo si è impennato. Diversi elementi sono alla base della spirale perversa che si è determinata:

- la rapida decompressione dei consumi familiari, congelati nelle fasi più complicate, ma adesso in condizione di alimentare rapidamente la domanda di beni e servizi;

- la crescita anomala della domanda di input produttivi legata alla rapida ripartenza delle attività manifatturiere in tutto il mondo;

- il movimento speculativo borsistico che si è generato sulle commodities;

- il protagonismo del gigante cinese nel mercato dei materiali. La prima manifattura al mondo, uscendo dalla pandemia prima degli altri Paesi industrializzati, ha infatti rafforzato le proprie scorte per sostenere e garantire la produzione interna;

- la doppia transizione (digitale ed ecologica) in cui molti Paesi sono oggi impegnati, con la crescente domanda di tutto ciò che è necessario per alimentarla (si pensi alle terre rare o ai semiconduttori);

- il contemporaneo rialzo del prezzo dell’energia (sia del petrolio che del gas e conseguentemente dell’energia elettrica) legato a diversi fattori (questioni geopolitiche, riduzione dell’offerta, aumento della domanda, aumento dei prezzi di emissione della CO2, quadruplicato rispetto al 2019).

L’impatto del fenomeno sui processi produttivi nazionali è notevole e si evidenzia chiaramente prendendo in esame la variazione tendenziale dei prezzi alla produzione nell’industria. Negli ultimi dodici mesi (agosto 2020-agosto 2021) la crescita è stata particolarmente consistente (+11,6%) e anche escludendo il settore energetico (che per i noti problemi presenta un aumento del 30% circa), si raggiunge comunque un +7,5% per la manifattura nel suo complesso, un +7,8% per la chimica, un +5,3% per la costruzione di edifici (fig. 6).

L’economia della “scarsità relativa”, nella quale il Paese si trova oggi ad operare, deve essere compresa e contrastata con tutti i mezzi possibili. Il primo passo da compiere è una presa d’atto che le difficoltà di approvvigionamento non riguardano solo i materiali (la “shortage economy”). Nello scenario attuale si rilevano altri tipi di penuria che possono minare la crescita del nostro Paese. Nella tavola 1 si riporta uno schema dei fattori di rischio connessi a situazioni di scarsità.

Tutti i rischi di natura socio-economica che avevamo paventato durante la pandemia (il crollo dei consumi, la chiusura delle imprese, i fallimenti, i licenziamenti, la povertà diffusa) vengono oggi sostituiti da altre paure, in gran parte coincidenti con il rischio di non essere in grado di alimentare la ripresa, di beneficiarne a fondo e per un lungo periodo, di “sprecare” la crisi, di inciampare in vecchi ostacoli mai rimossi o in altri che si parano innanzi all’improvviso, tanto più insidiosi quanto più la nostra rincorsa si dimostrerà veloce.

Le incognite che pesano sul risveglio dei consumi dopo la depressione della domanda interna

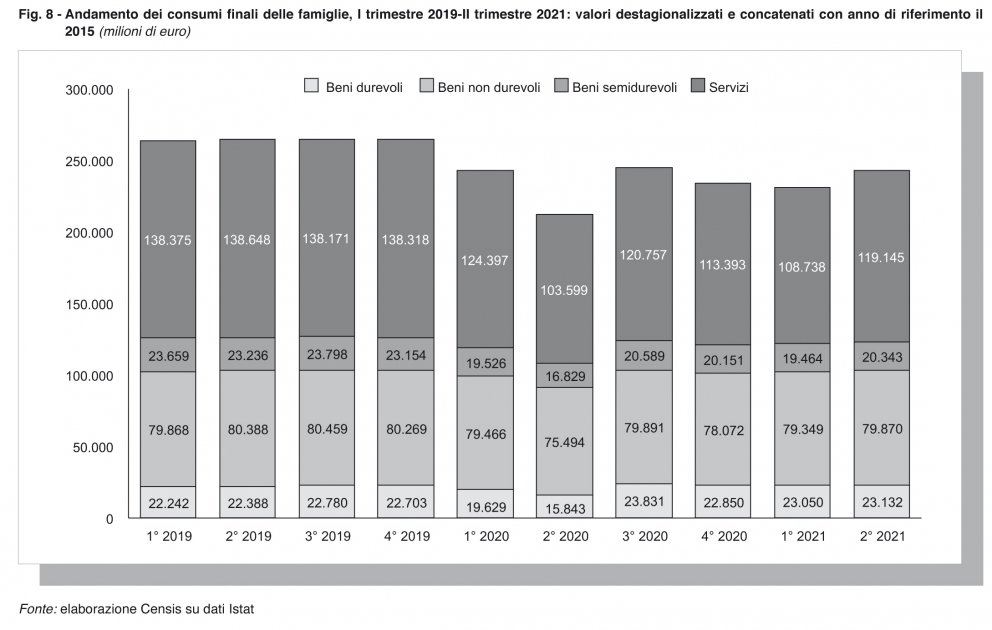

Il forte recupero dei consumi delle famiglie nel 2021 è figlio del generalizzato allentamento delle misure di contenimento: +14,4% tra il secondo trimestre del 2020 e il secondo del 2021. Si prevede una crescita del 5,2% su base annua, che risulta tuttavia inferiore alla crescita del Pil e ben lungi dal ricollocare il Paese sui livelli di spesa del 2019. Il differenziale è ancora prossimo a 22 miliardi di euro in meno e, guardando le diverse componenti, non sfugge che è quasi interamente attribuibile ai servizi, il comparto che ha sofferto di più con le chiusure e che più degli altri stenta a recuperare (fig. 8).

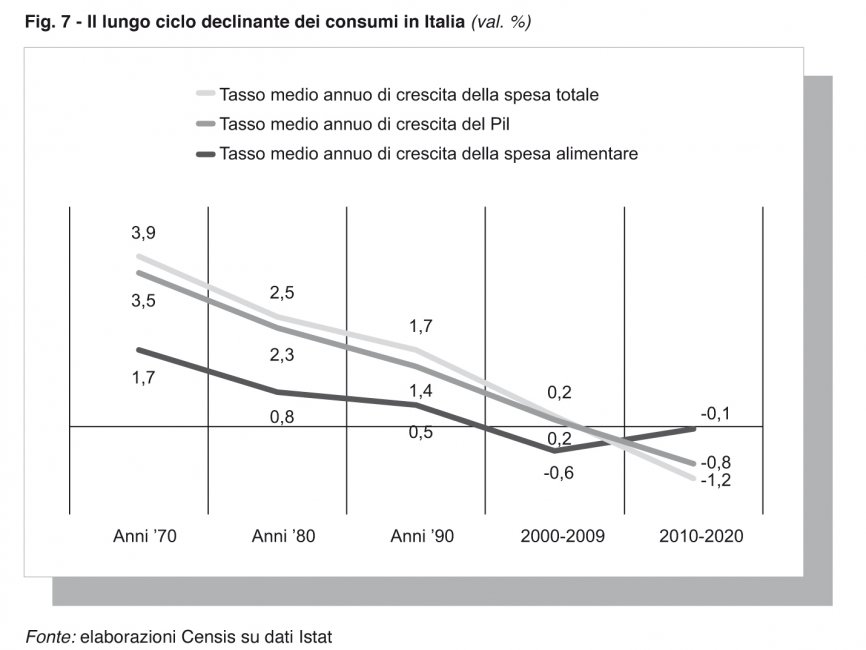

Il tasso medio annuo di crescita reale dei consumi si è progressivamente ridotto nel tempo, passando dal +3,9% degli anni ’70 al +2,5% degli anni ’80, al +1,7% degli anni ’90. Nel primo decennio del nuovo millennio si è attestato sullo 0,2% e lì sarebbe rimasto se non fosse sopraggiunto l’anno pandemico, trascinandolo addirittura in negativo nella media decennale (-0,8%) (fig. 7).

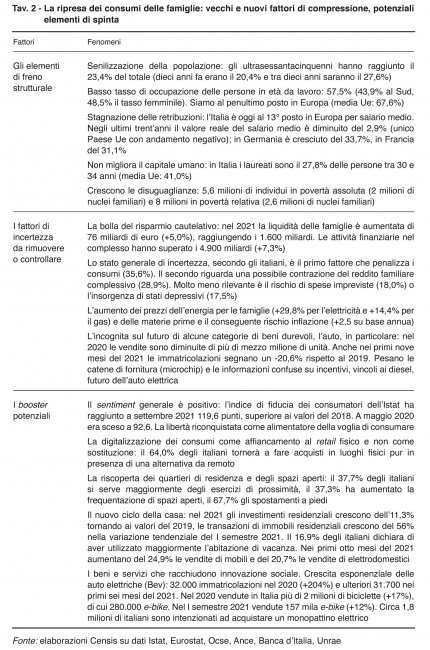

Si pone dunque l’esigenza di capire quali potranno essere gli elementi in grado di stabilizzare la crescita dei consumi familiari e di protrarla nel tempo. È necessario porre l’attenzione su diversi fattori (tav. 2):

Innanzitutto, la popolazione italiana non cresce più e tenderà a ridursi nei prossimi anni: abbiamo infatti il più basso tasso di natalità d’Europa (6,8 nati ogni 1.000 abitanti) e si è arrestato il processo di crescita della popolazione immigrata.

Occorre poi ricordare la questione salariale: negli ultimi trent’anni il salario medio in Italia è diminuito del 2,9% in termini reali, mentre in Germania è cresciuto del 33,7% e in Francia del 31,1%. Oggi siamo al 13° posto in Europa per salario medio e non stupisce che in Italia sia particolarmente elevata (e in crescita nell’ultimo decennio) la quota di lavoratori dipendenti che si trova in condizioni di povertà (il 10,3% nel 2019).

L’altro grave fardello che penalizza la massa complessiva dei consumi nazionali va individuato nel tasso basso di occupazione nazionale: con un valore del 57,5% ci collochiamo al penultimo posto in Europa e nel Sud si scende addirittura al 43,9%. Infine, va considerata l’ulteriore penalizzazione determinata dal basso tasso di partecipazione delle donne al mercato del lavoro (48,5%).

C’è però da osservare il rapido miglioramento del sentiment generale, come segnala l’indice di fiducia dei consumatori: a maggio del 2020 era crollato a 92,6 punti, ma a settembre di quest’anno ha raggiunto i 119,6 punti, un valore superiore a quello fatto registrare nel 2018.

Bisognerà poi valutare l’effetto del poderoso processo di digitalizzazione di massa determinato dalla pandemia: in un primo momento si è registrato un effetto di pura sostituzione dell’e-commerce rispetto al retail tradizionale, ma è verosimile che si andrà verso un progressivo affiancamento dei due canali di vendita, con un arbitraggio praticato volta per volta sulla base dei vantaggi percepiti (logistici, di prezzo, di esperienza) dal consumatore.

Figlia della pandemia è anche la rivitalizzazione di alcuni stili di consumo e ambiti comportamentali che sembravano destinati a un progressivo declino: gli spazi aperti privati (i dehors di bar e ristoranti), lo spazio pubblico (i parchi urbani), il piccolo commercio di vicinato.

Complotto contro il lavoro: il gioco al ribasso della domanda e dell’offerta

La ripresa degli ultimi mesi e l’orizzonte di crescita annunciato dagli investimenti del Pnrr rimettono al centro il tema della qualità del lavoro.

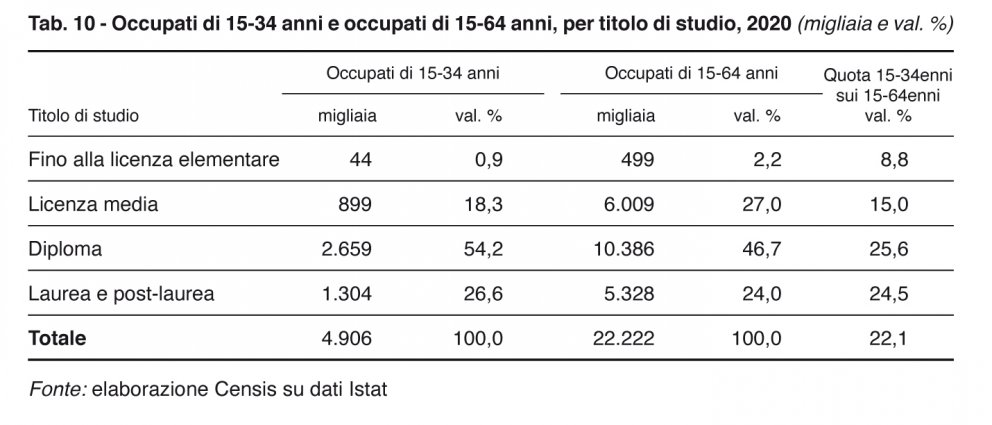

L’attuale punto di partenza, con i dati al 2020, ci restituisce un quadro in cui quasi un terzo degli occupati possiede al massimo la licenza media: 6,5 milioni nella classe di età 15-64 anni, di cui 500.000 non hanno titoli di studio o al massimo hanno conseguito la licenza elementare (rispettivamente, il 27,0% e il 2,2%) (tab. 10).

Il potenziale ricambio generazionale non pare abbia raggiunto risultati significativi. Su poco meno di 5 milioni di occupati con una età compresa tra 15 e 34 anni, quasi un milione ha conseguito al massimo la licenza media (il 19,2% sul totale degli occupati 15-34enni); sono 2.659.000 gli occupati con un diploma (il 54,2%) e 1.304.000 i laureati (il 26,6%). Considerando gli occupati con una età di 15-64 anni, la quota dei diplomati scende al 46,7% e quella dei laureati al 24,0%.

Un’occupazione povera di capitale umano, una disoccupazione che annovera tra i suoi componenti un numero elevato di laureati e una domanda di lavoro non del tutto orientata a inserire persone con livelli di istruzione elevati, portano a indebolire la motivazione delle persone nel conseguire risultati attraverso l’istruzione e l’investimento in capitale umano. L’83,8% degli italiani ritiene che l’impegno e i risultati conseguiti nell’istruzione non mettono più al riparo i giovani dal rischio di dover restare disoccupati a lungo. Percentuali più elevate si riscontrano sia tra gli occupati (l’86,8%), sia tra i disoccupati (l’88,1%), mentre i 18-34enni appaiono più decisi nel condividere l’affermazione rispetto alla classe di 45-64 anni (l’87,9% i primi, l’84,8% i secondi). Più ampia la distanza tra chi è in possesso di un basso titolo di studio e chi invece è in possesso di una laurea: oltre 10 punti separano i primi (i meno convinti, con una quota di disaccordo che raggiunge il 25,6%) dai secondi (l’84,0%). Tra chi dichiara un livello di reddito alto, la quota di chi è d’accordo si ferma al 73,5%, mentre il grado di accordo è molto più elevato tra chi dichiara un livello di reddito basso (l’85,9%) (tab. 12).

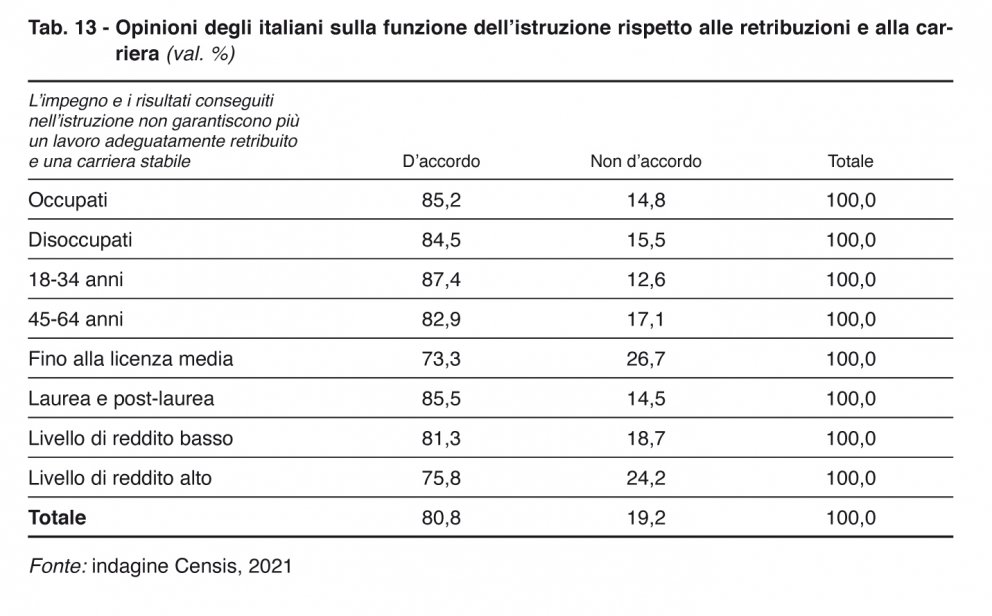

Inoltre, l’80,8% degli italiani mostrano sfiducia nel ruolo dell’istruzione come fattore decisivo per garantirsi una sicurezza economica e lavorativa. Soprattutto i giovani (l’87,4%), chi è in possesso di una laurea (l’85,5%) e chi si colloca in una condizione di reddito bassa (l’81,3%) non vedono la correlazione diretta tra impegno nella formazione e garanzia di un lavoro stabile e adeguatamente remunerato (tab. 13).

Il sottoutilizzo del capitale umano e la dissipazione delle competenze

L’Italia si appresta ad affrontare la grande sfida della ripresa post-pandemia con risorse finanziarie aggiuntive consistenti. Eppure, presenta una fondamentale debolezza: la scarsità di risorse umane su cui fare leva per sostenere uno sviluppo socio-economico equilibrato, strutturale e duraturo.

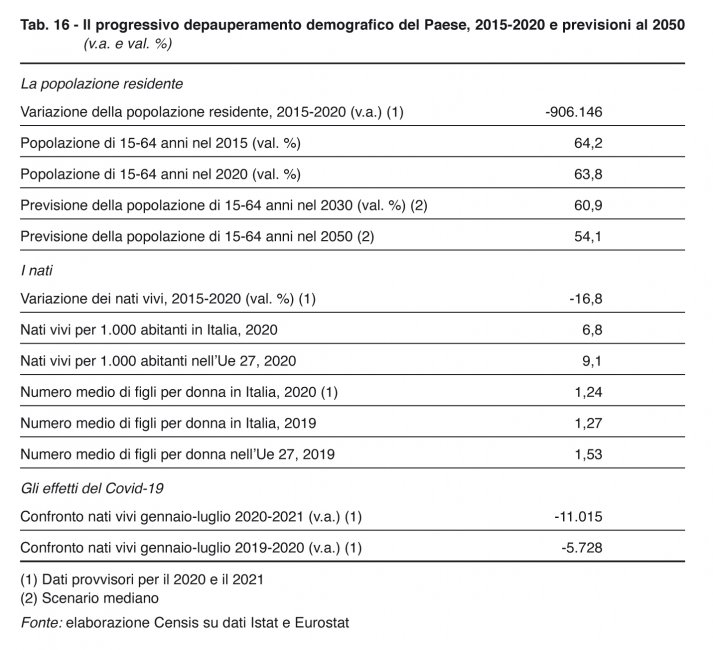

Il primo fattore critico è sicuramente l’inverno demografico che il nostro Paese sta attraversando da tempo. La popolazione residente si contrae anno dopo anno: tra il 2015 e il 2020 si è assistito a una riduzione di più di 900.000 persone. Il numero dei residenti è sceso sotto i 60 milioni, con una popolazione attiva (15-64 anni) pari al 63,8% del totale, che scenderebbe ‒ secondo gli scenari di previsione ‒ al 60,9% nel 2030 e poi al 54,1% nel 2050. Tra il 2015 e il 2020 si è verificata una contrazione del 16,8% delle nascite, con una punta di minimo nel 2020, l’anno di inizio della pandemia. In quest’anno, il numero di nati ogni 1.000 abitanti è sceso per la prima volta sotto la soglia dei 7 (6,8), il valore più basso di tutti i 27 Paesi dell’Unione europea (media Ue: 9,1) (tab. 16).

L’Italia è oggi un Paese incerto, incapace di pensare al futuro in termini collettivi, e ciò si riverbera anche nelle traiettorie individuali. I progetti di vita che prevedono la costituzione di una famiglia sono meno diffusi e tendono a procrastinarsi nel tempo. Un indicatore significativo è la costante diminuzione del numero di matrimoni religiosi e civili: nel 2019 ne sono stati celebrati più di 10.000 in meno rispetto al 2015, scendendo a una quota di 3,1 matrimoni ogni 1.000 abitanti, il valore più basso in tutta l’Unione europea (media Ue: 4,3) (tab. 17).

Anche su questo aspetto, l’effetto del Covid-19 è stato dirompente, modificando le strategie familiari. Secondo una recente indagine del Censis, poco prima della pandemia il 33,1% dei capifamiglia con al più 44 anni aveva l’intenzione di sposarsi o di convivere e il 29,8% aveva l’intenzione di fare un figlio. Ma di questo terzo delle famiglie che stavano comunque pensando di creare una famiglia o di allargarla, soltanto il 26,5% ha continuato a progettare o ha effettivamente intrapreso un matrimonio o una convivenza stabile. In quasi due casi su tre, la decisione è stata rinviata, in attesa di un periodo più favorevole. In un caso su dieci, il progetto originale è stato completamente annullato. La grande maggioranza delle famiglie che stavano pensando di generare un figlio nel corso del 2020 e del 2021 ha deciso di rinviare (55,3%) o di rinunciare definitivamente al proprio progetto genitoriale (11,1%). Tra quelle che lo stavano pianificando, soltanto una famiglia su tre ha mantenuto i propositi o è riuscita a portarli a compimento. Si stima che, in assenza di modifiche dei comportamenti, il crollo dei matrimoni osservato nel 2020 (-47,5%) possa portare a una riduzione di circa 40.000 nati entro il 2023.

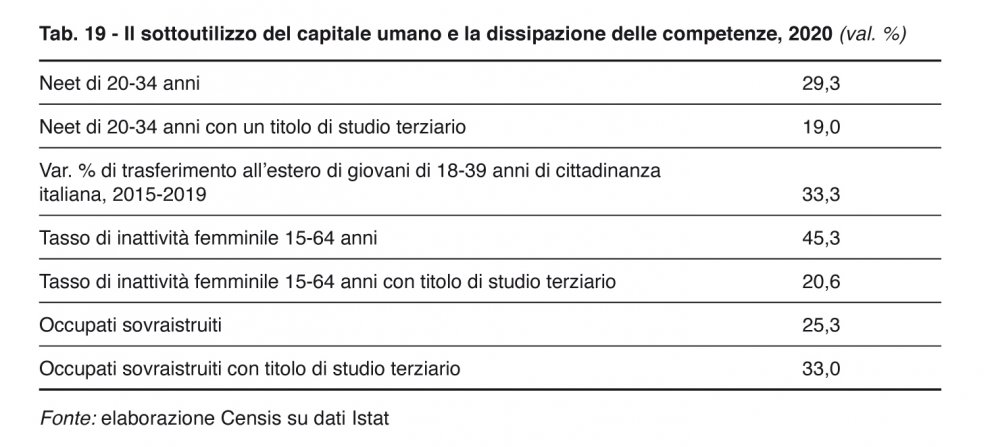

Un altro fattore di criticità è rappresentato dal sottoutilizzo e dalla dissipazione delle competenze di cui l’Italia dispone. Non solo il Paese si caratterizza per una popolazione attiva contenuta – e in prospettiva destinata a contrarsi ulteriormente – e livelli di scolarizzazione sbilanciati verso il basso, ma il capitale umano disponibile non è nemmeno adeguatamente valorizzato. Si pensi ad esempio al dato dei Neet, i giovani che non studiano e non lavorano: tra i 20-34enni sono il 29,3% (e nel Mezzogiorno si arriva al 42,5%), ovvero la quota più elevata di tutta l’Unione europea. Inoltre, nella medesima classe d’età, rientra tra i Neet il 19,0% di laureati, un valore che ci pone al penultimo posto tra i 27 Stati membri, prima della Grecia (tab. 19).

Ricchezza privata, povertà pubblica: la carenza di capitale sociale

Uno degli ambiti in cui le misure espansive si sono concretizzate in modo più evidente è l’edilizia privata. Al 30 settembre 2021 gli interventi edilizi in corso o conclusi incentivati con il super-bonus 110% sono stati più di 46.000, per un ammontare di investimenti ammessi a detrazione pari a quasi 7,5 miliardi di euro (di cui il 68,2% per lavori conclusi) e con un onere per lo Stato di 8,2 miliardi (tab. 20).

Il boom degli ultimi mesi è legato alla crescita della quota relativa ai condomini, che oggi è pari, in termini di numero di interventi, solo al 13,9% (la percentuale era pari al 7,3% agli inizi di febbraio), ma che, in termini di importo, rappresenta poco meno della metà dell’ammontare complessivo (il 47,7%), dato che in questo caso l’importo medio dei lavori si attesta attorno ai 560.000 euro, contro i circa 100.000 euro degli interventi su singole unità immobiliari.

Il rischio è che nel Paese si determini la situazione in cui una parte dello stock di abitazioni private è oggetto di un generoso e rilevante intervento di riqualificazione energetica (nonché di valorizzazione economica) a totale carico della collettività, mentre molti asset pubblici (dalle scuole agli ospedali) continuano a versare in uno stato di cattiva manutenzione.

Magazzino Italia: la logistica necessaria per la ripartenza

Le merci hanno continuato a spostarsi incessantemente anche durante i periodi di lockdown: la catena distributiva e logistica ha retto il peso di un evento epocale come la pandemia e i cambiamenti nelle abitudini di acquisto indotti dalle chiusure dei negozi fisici, dal confinamento domestico e dall’iniziale paura nell’accesso negli esercizi rimasti aperti.

Nonostante i milioni di pacchi aggiuntivi gestiti e consegnati, il blocco o il rallentamento di molte attività produttive ha impattato significativamente sul totale delle merci circolanti in Italia. Lungo la rete autostradale, nei primi sei mesi del 2020 il traffico veicolare leggero è crollato del 43,6% rispetto allo stesso periodo dell’anno precedente. La contrazione è comunque elevata (-32,1%) anche considerando tutto il 2020 rispetto al 2019. Il calo è dovuto in massima parte alle restrizioni che hanno gravato sugli spostamenti, che da marzo a maggio hanno di fatto impedito tutti gli spostamenti non assolutamente necessari per motivi di lavoro o salute, mentre un’estate di quasi normalità ha permesso un ritorno del traffico nella seconda parte dell’anno.

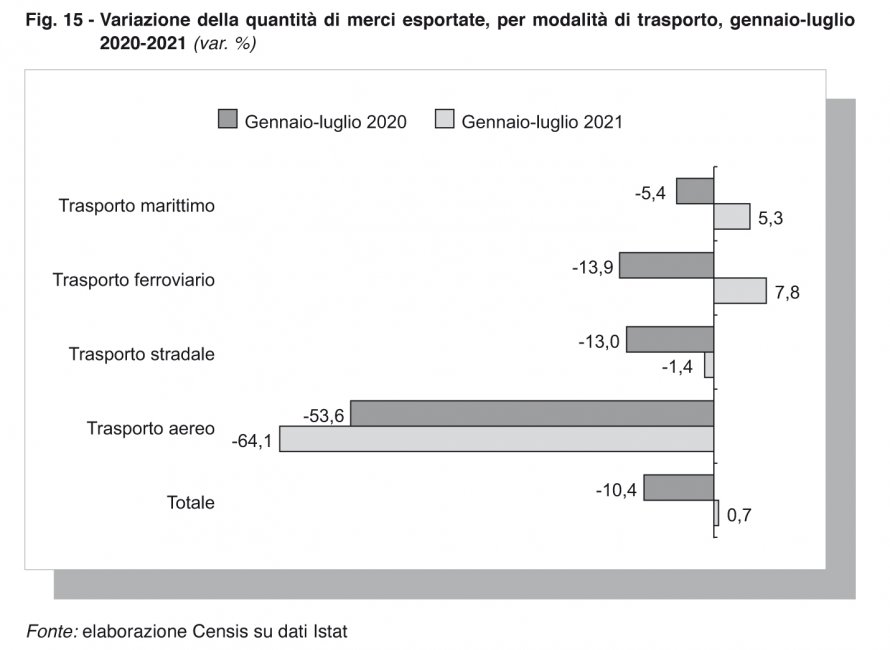

La pandemia ha impattato significativamente anche sulle modalità di trasporto delle merci in uscita dall’Italia. Se è vero che durante i primi sette mesi del 2020 tutte le modalità di trasporto hanno ridotto le merci movimentate rispetto allo stesso periodo del 2019, il vero crollo si è registrato per il trasporto aereo (fig. 15).

La ripresa nel 2021 del traffico merci riflette appieno l’andamento economico del Paese. Il volume delle esportazioni e delle importazioni mensili è tornato ai livelli del 2019 già a partire dalla fine del 2020. Con la ripresa dei flussi esportati sono cresciute anche le merci trasportate via mare (+5,3%) e via ferro (+7,8%), e sono quasi tornate allo stesso livello del 2019 anche le tonnellate di merci esportate su gomma.