E l’industria va

La ripresa c’è e l’industria va, come confermano concordemente quasi tutti gli indicatori economici. Fanno eccezione gli investimenti pubblici, che nel 2016 si sono attestati su un valore ancora pari al 32,5% in meno, in termini reali, rispetto a quelli dell’ultimo anno prima della crisi (il 2007). Nonostante la tenuta nel 2008 e nel 2009 (la vera discesa è iniziata dal 2010), la perdita di risorse destinate a incrementare il capitale fisso cumulata anno dopo anno è stata pari complessivamente a circa 74 miliardi di euro nell’intero periodo, dal 2008 al 2016, prendendo come riferimento l’ammontare del periodo pre-crisi.

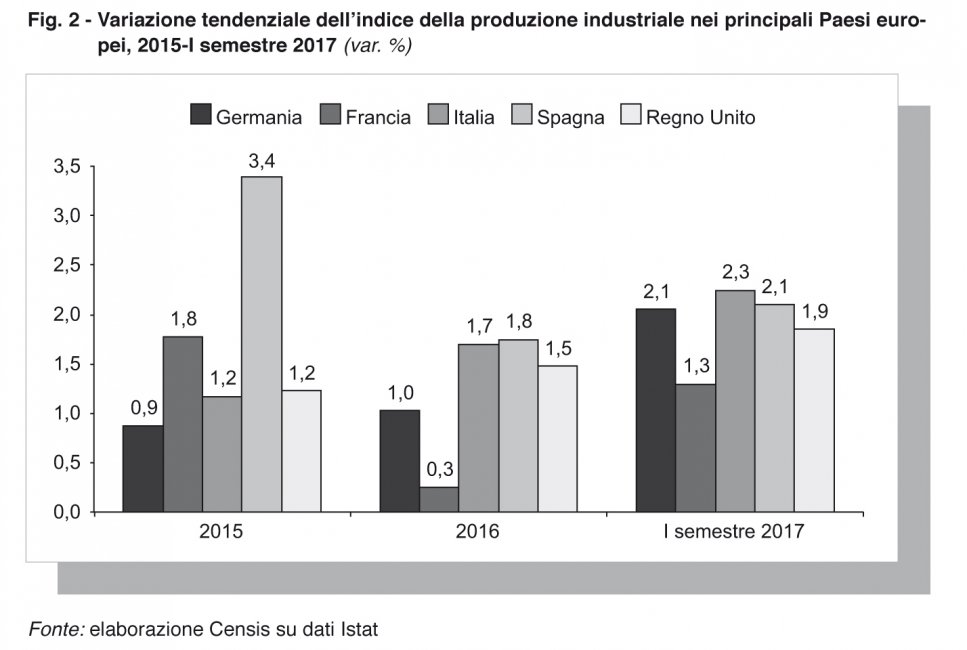

Invece dal primo trimestre del 2015 in poi la produzione industriale italiana ricalca, e in qualche caso supera, le performance dell’industria tedesca. Guardando all’intervallo più recente – ossia alle variazioni tendenziali dal 2015 a oggi – si rileva una crescita costante, che culmina nel primo semestre del 2017 con una variazione positiva del 2,3%: la migliore tra i principali Paesi europei (fig. 2). E cresce al +4,1% nel terzo trimestre dell’anno.

L’industria manifatturiera è stata in grado di far crescere il valore aggiunto per addetto del 22,1% in sette anni, portandolo a quasi 68.000 euro.

Questi dati confermano il carattere resiliente, oltre che strategico, del settore industriale nazionale, in particolare del comparto manifatturiero. Infatti:

- l’incidenza della produzione manifatturiera nazionale sul Pil rimane oggi molto elevata, collocando l’Italia al secondo posto in Europa dopo la Germania;

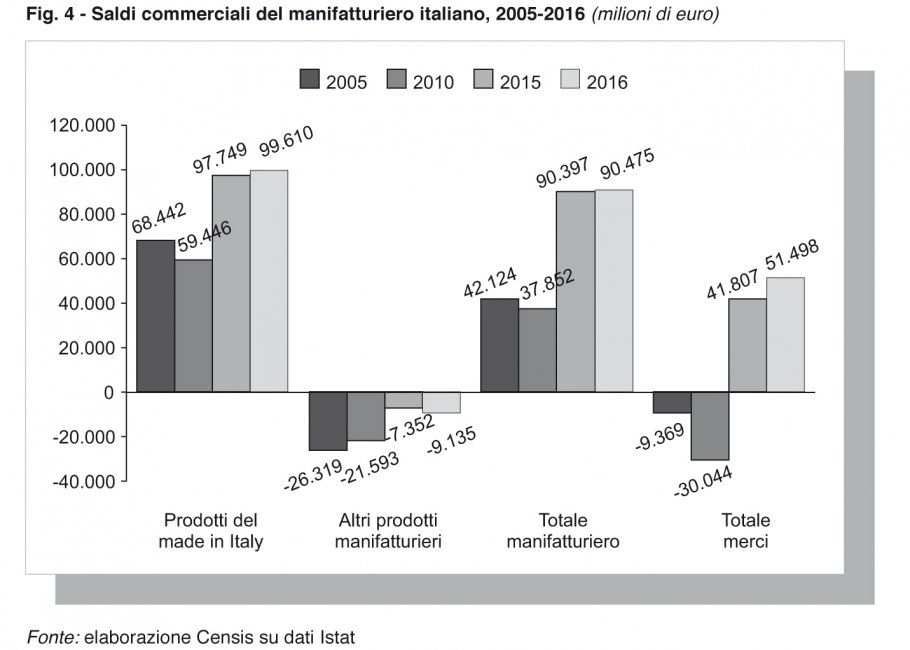

- il manifatturiero contribuisce sempre di più all’export nazionale di merci, con di più di 400 miliardi di euro e un saldo positivo tra esportazioni e importazioni di 90,5 miliardi di euro nel 2016 (con un incremento del 14,8% rispetto a dieci anni fa) (fig. 4);

- la quota dell’Italia sull’export manifatturiero del mondo è oggi del 3,4%, con posizioni di assoluto riguardo in alcuni comparti del made in Italy (il 23,5% dell’export mondiale dei materiali da costruzione in terracotta, il 13,2% del cuoio lavorato, il 12,2% dei prodotti da forno e farinacei, l’8,1% delle calzature, il 6,8% dei mobili, il 6,4% dei macchinari);

- la produzione manifatturiera rimane al centro degli scambi intersettoriali, assorbendo e trasformando i prodotti agricoli e rappresentando un importante soggetto di domanda per tutte le funzioni di servizio (logistica, commercio, finanza, telecomunicazioni, ecc.);

- le aziende manifatturiere rivedono costantemente i loro processi produttivi e aggiornano i loro prodotti per rimanere competitive nello scenario globale (non a caso l’incidenza del manifatturiero sul totale della spesa delle imprese italiane per ricerca e sviluppo è oggi pari al 70,8%).

Nell’ultimo anno il numero di aziende quotate alla borsa italiana è cresciuto da 312 a 324 unità. Siamo dunque lontani dal periodo nero del delisting, ma è soprattutto la capitalizzazione complessiva che ha compiuto un forte balzo in avanti, naturalmente trainata dall’andamento favorevole dei mercati finanziari globali: da 455,1 miliardi di euro di capitalizzazione del settembre 2016, la borsa italiana ha raggiunto dopo un anno esatto un valore di 638,2 miliardi di euro. È interessante soprattutto segnalare la crescita del settore industriale: da 59 a 84,2 miliardi di euro.

Le filiere italiane che brillano nelle catene globali del valore

Certamente la forte presenza sui mercati esteri delle produzioni del made in Italy è tributaria della rinomanza dei brand imprenditoriali che le generano e delle tipologie merceologiche che da sempre si impongono all’attenzione legandosi alle qualità riconosciute al Paese: la creatività per il comparto moda, la tipicità per il comparto alimentare, il design per il comparto arredo, ecc. Ma anche nel comparto delle macchine utensili l’Italia è riuscita a crescere fino a raggiungere nel 2016 il quinto posto nel mondo per valore della produzione (dopo il colosso cinese, la Germania, il Giappone e a brevissima distanza dagli Usa) e il terzo tra i Paesi esportatori (dopo Germania e Giappone).

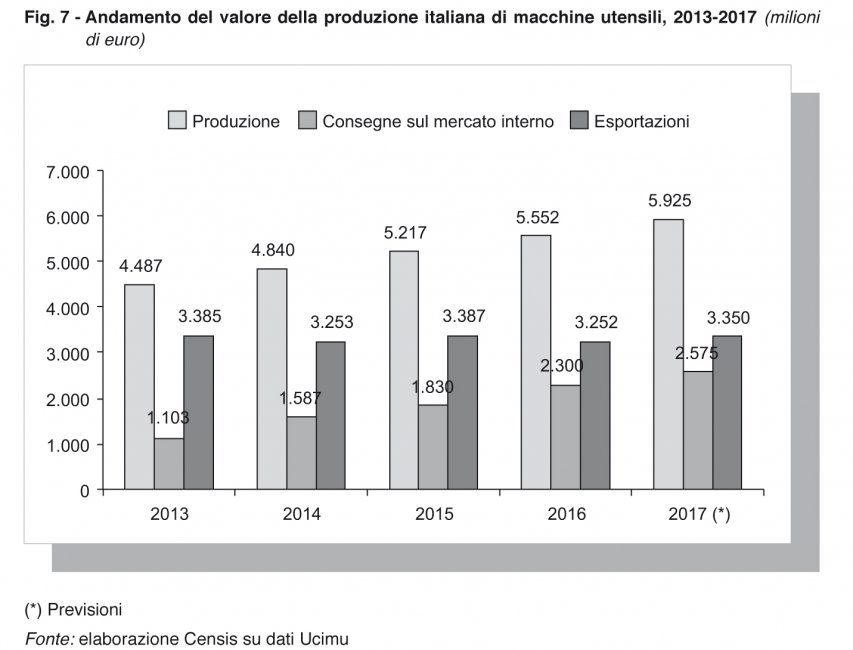

La produzione nazionale di macchine utensili non è solo un comparto solido e vitalissimo dell’industria italiana: è anche un formidabile sensore della congiuntura industriale nel suo complesso. A questo riguardo è importante segnalare che, se negli anni della crisi il traino di questo comparto è stato certamente l’export, oggi una quota importante del suo fatturato viene dall’incremento della domanda interna. Le consegne di macchinari sul mercato interno, infatti, scese a 1,1, miliardi di euro nel 2013, supereranno i 2,5 miliardi di euro nel 2017 (fig. 7). La domanda interna, tra l’altro, potrà crescere ulteriormente attraverso la partecipazione delle aziende italiane alla “quarta rivoluzione industriale” connessa all’automatizzazione e digitalizzazione dei processi produttivi oggi supportata dal Piano Industria 4.0 del Ministero dello Sviluppo economico.

Questo tema rimanda alle modalità con cui le Pmi italiane esportano e, più in generale, si internazionalizzano. Sappiamo che l’export di beni funziona, ma che il suo valore complessivo dipende dall’azione di operatori medio-grandi e grandi: il 69,1% del valore esportato è appannaggio di soggetti che esportano annualmente merci per un valore superiore ai 15 milioni di euro distribuito in un numero elevato di Paesi di destinazione. Per contro, cresce il numero delle aziende esportatrici (215.708 operatori nel 2016, circa 10.000 in più rispetto al 2007), trainato per la gran parte da soggetti che esportano poco (più di 135.000 aziende, ossia il 62,6% del totale, si collocano sotto i 75.000 euro all’anno di valore esportato) e che, nel 74,5% dei casi aziendali, collocano i loro prodotti in non più di 5 Paesi del mondo.

Aiutare questi operatori che si sono affacciati sull’estero è una scommessa importante che comporta un cambio di passo reale. Oggi le sfide per l’export passano per un posizionamento dentro catene globali del valore che diventano sempre più articolate, per una consapevolezza maggiore dell’importanza del controllo dei processi logistici, per una valutazione attenta dell’opportunità di garantirsi una presenza stabile all’interno dei Paesi di destinazione più consolidati, per un utilizzo maggiore dei nuovi canali dell’e-commerce.

Il benessere soggettivo e la cash and black economy

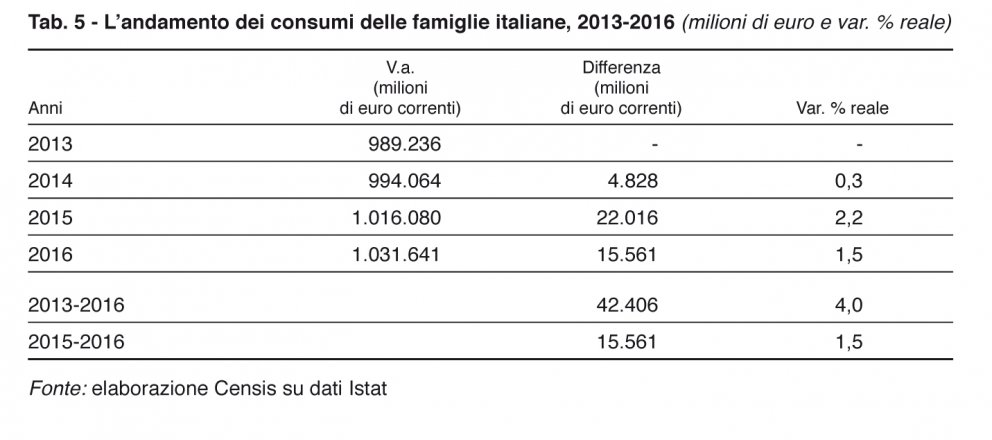

Tra il 2013 e il 2016 la spesa per i consumi delle famiglie italiane è cresciuta complessivamente di 42,4 miliardi di euro (+4% in termini reali nei tre anni), segnando la risalita dopo il grande e continuato tonfo: non sono soldi aggiuntivi per tornare sui passi dei consumi perduti, ma per accedere qui e ora a un altrove possibile fatto di buona qualità quotidiana della vita (tab. 5).

Pur con indicatori macroeconomici meno esaltanti di altri Paesi, l’Italia vive un quieto andare nella ripresa. C’è una ripresa della spesa nel mattone: il fatturato del settore immobiliare residenziale è passato da 72 a 89 miliardi di euro tra il 2014 e il 2016. E la matrice dei consumi racconta il ritorno del primato dello stile di vita, rispetto all’imperio della scure “sempre e comunque”, e la nuova potenza di una economia dei servizi minuti di supporto al benessere delle persone in una molteplicità di ambiti, il cui effetto netto è un miglioramento sostanziale della qualità quotidiana della vita.

Nell’ultimo anno gli italiani hanno speso complessivamente 194 miliardi di euro (+4,6% in termini reali tra il 2014 e il 2016) per una galassia di servizi per la casa e la famiglia e per il benessere soggettivo, dall’estetica al tempo libero:

- 80 miliardi di euro per la ristorazione (+5% nel biennio 2014-2016), 25 miliardi per alberghi (+7,2%), 6,4 miliardi per pacchetti vacanze (+10,2%);

- 29 miliardi di euro per la cultura e il loisir, dai musei ai parchi (+3,8% nel periodo 2014-2016), dai cinema ai teatri e ai concerti (+21,9%);

- 28,5 miliardi di euro per servizi diversi per le famiglie, dai servizi domestici con personale retribuito (16,6 miliardi) a quelli di artigiani come idraulici, elettricisti, muratori (6,6 miliardi), ad attività varie di riparazione (1,7 miliardi);

- 25,1 miliardi di euro per la cura e il benessere soggettivo, dai parrucchieri (11,3 miliardi) ai prodotti cosmetici (11,2 miliardi), ai trattamenti di bellezza (2,5 miliardi).

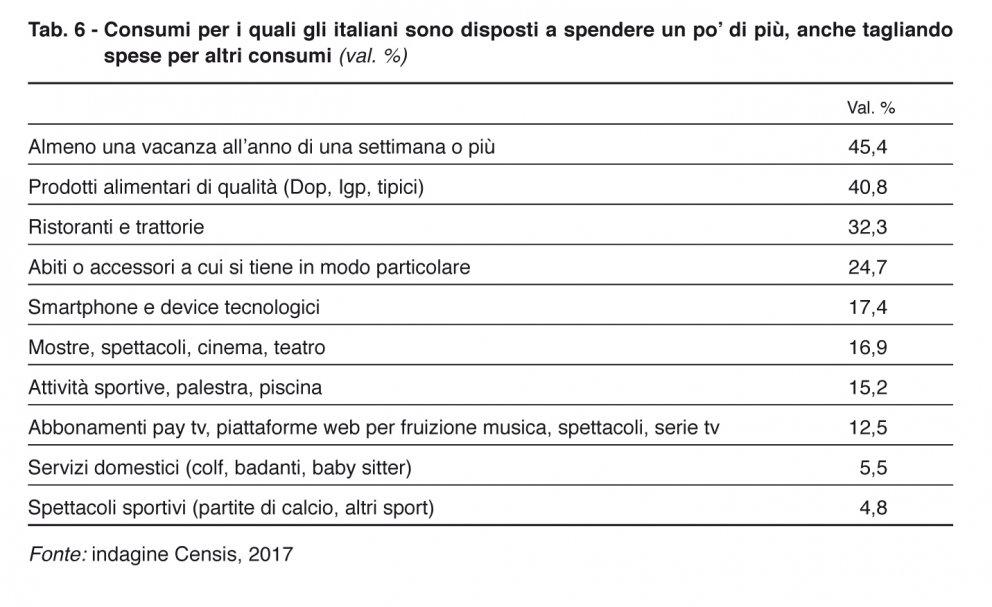

Così, il 45,4% degli italiani è pronto a spendere un po’ di più, magari tagliando le spese per altri consumi, per poter fare almeno una vacanza all’anno, il 40,8% per acquistare prodotti alimentari di qualità (Dop, Igp, tipici), il 32,3% per mangiare fuori casa in ristoranti e trattorie, il 24,7% per comprare abiti e accessori a cui tiene in modo particolare, il 17,4% per avere il nuovo smartphone, il 16,9% per mostre, cinema, teatro, spettacoli, il 15,2% per attività sportive, palestra e piscina, il 12,5% per abbonamenti pay tv o a piattaforme web di fruizione di contenuti di intrattenimento (tab. 6)

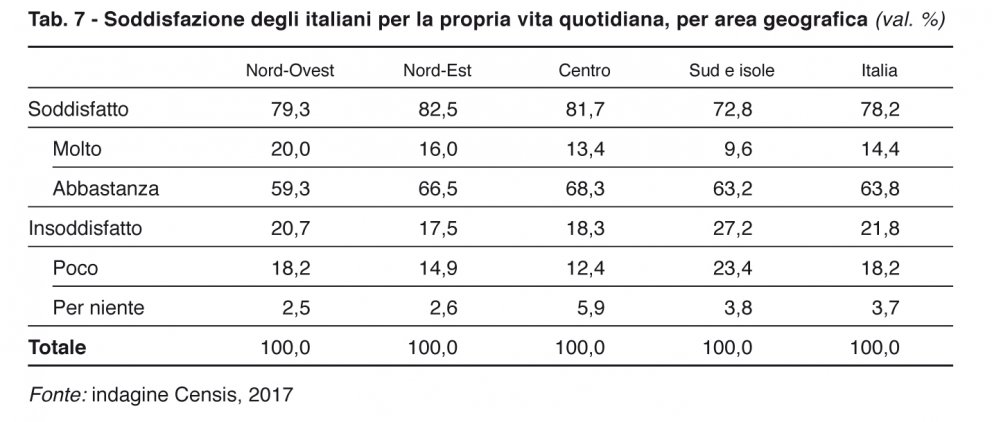

Si manifesta insomma una nuova soggettività che, dopo i duri anni del “taglia e sopravvivi”, si rimette al centro dei processi quotidiani, con un’attenzione estrema al benessere psicofisico. Ecco perché non può sorprendere che il 78,2% degli italiani si dichiari molto o abbastanza soddisfatto della vita che conduce (la percentuale è pari al 79,3% al Nord-Ovest, all’82,5% al Nord-Est, all’81,7% al Centro e al 72,8% al Sud) (tab. 7).

Come viene pagata questa felicità soggettiva quotidiana? Sono entrati in gioco i soldi orfani del vecchio circuito del “denaro che genera più denaro”, annientato dai tassi di interesse a zero. Così fluiscono massicciamente nell’economia dei servizi di comfort, anche tramite le rotte del neo-sommerso: ben 28,5 milioni di italiani dichiarano di avere acquistato in nero nell’ultimo anno almeno un servizio o un prodotto, senza scontrino o fattura. Il 35,6% ha acquistato in nero servizi da artigiani (idraulici, elettricisti, imbianchini, ecc.), il 22,1% da professionisti e strutture sanitarie (medici, dentisti, ecc.), il 20,3% ha consumato in nero in bar o pizzerie, il 19,1% presso ristoranti, trattorie o enoteche, il 14,7% ha fatto acquisti in nero presso negozi di alimentari, macellerie o salumerie, il 14,6% presso negozi non alimentari (dalle ferramenta alle tintorie), il 13,2% ha acquistato in nero servizi di professionisti come avvocati, architetti, ingegneri, geometri.

Cultura e entertainment come passepartout della contemporaneità

Il vero upgrading culturale degli italiani progredisce oggi su un doppio binario, tenendo insieme la valorizzazione del patrimonio storico-artistico del Paese nei contesti locali con la tensione crescente verso l’offerta globale di entertainment.

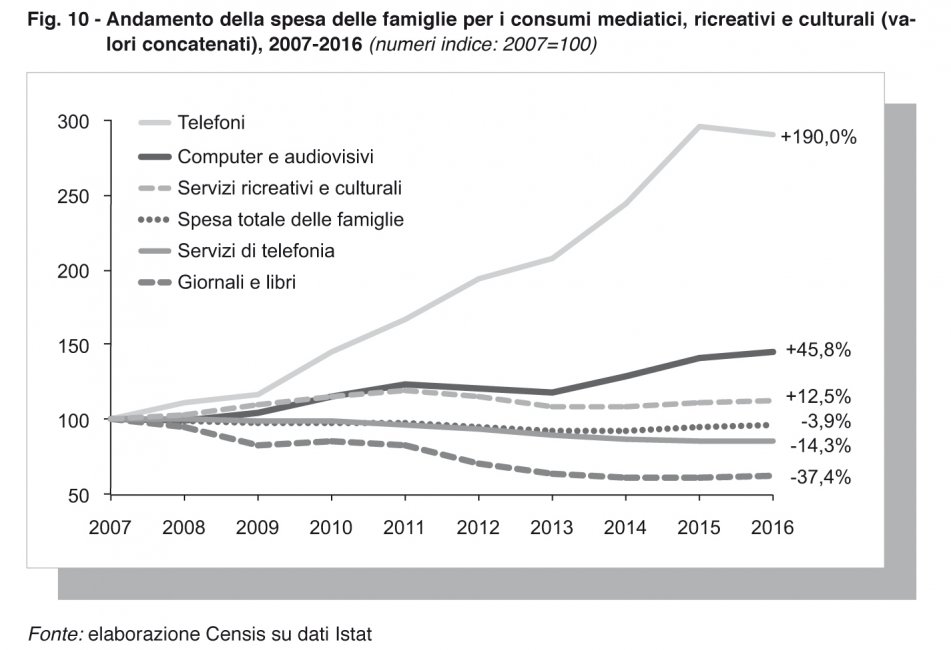

Negli ultimi dieci anni, infatti, pur messe duramente alla prova dalla crisi, le famiglie hanno destinato a questa tipologia di consumi una spesa crescente, che nel periodo 2007-2016 è aumentata del 12,5%, a fronte di una riduzione del 3,9% dei consumi complessivi: la domanda di intrattenimento non è stata ridimensionata neanche quando è stata rinviata ogni spesa non urgente per mettere in sicurezza le finanze domestiche (fig. 10).

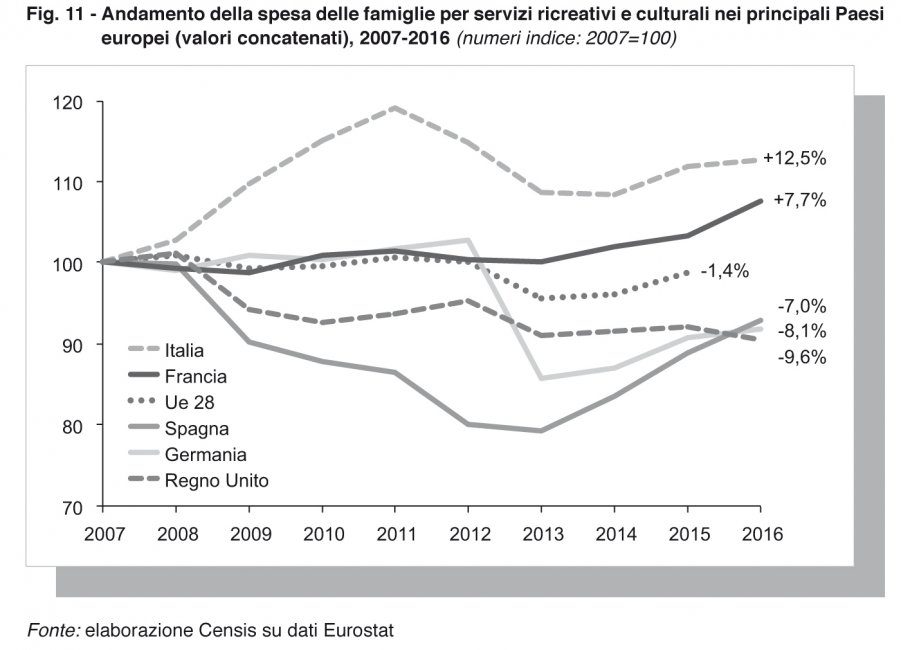

Il confronto con gli altri Paesi europei mette ancora più in risalto questa tendenza. Nel decennio, la spesa per i servizi ricreativi e culturali è scesa dell’1,4% nella media europea, ha subito un crollo nel Regno Unito (-9,6%), in Germania (-8,1%) e in Spagna (-7%), e solo in Francia si è registrata una crescita del 7,7%, comunque inferiore al dato italiano (fig. 11).

Si è andata consolidando, quindi, la tendenza delle persone a uscire di casa per visitare mostre e musei, guardare film al cinema, assistere a un concerto. Questo orientamento trova conferma anche nelle evidenze più recenti:

- tra il 2015 e il 2016, la vendita di biglietti delle sale cinematografiche è cresciuta del 6,7% e l’incremento del numero degli spettacoli è stato del 4,2%;

- nell’ultimo anno, il 52,2% degli italiani (29,9 milioni di persone) è andato al cinema almeno una volta, il 5,1% in più rispetto all’anno precedente;

- gli italiani visitatori di musei e mostre (17,8 milioni di persone, il 31,1% della popolazione totale) sono aumentati del 4,1% nell’ultimo anno e gli ingressi nei musei del 6,4%;

- ancora nel primo semestre del 2017 i visitatori di musei, monumenti e aree archeologiche statali sono in crescita: 23.213.288 ingressi hanno portato introiti per 88.708.038 euro, con un aumento rispettivamente del 7,3% (i visitatori) e del 17,2% (gli incassi) rispetto al medesimo periodo del 2016.

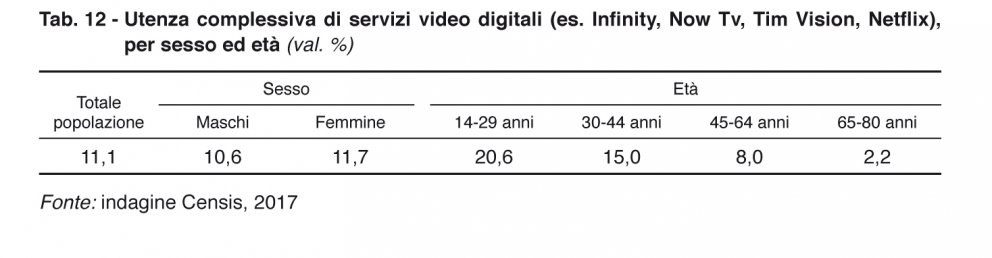

Lo stesso fenomeno di crescita si riscontra anche per i consumi mediatici. Il boom di acquisti di device digitali (smartphone e personal computer in testa, con un crescita dei consumi nel periodo 2007-2016 pari rispettivamente a +190% e +45,8%) non è stato certamente un capriccio o una moda passeggera. A dimostrarlo c’è il decollo delle piattaforme per lo streaming di contenuti audiovisivi on demand che ha caratterizzato gli ultimi tempi. Nel 2017 la quota degli italiani utenti di internet che hanno guardato un film online è aumentata di oltre 4 punti percentuali rispetto al 2015, passando dal 19,5% all’attuale 24%, spingendosi fino al 47,4% nel caso degli under 30. E c’è una utenza par all’11,1% degli italiani (che sale al 20,6% tra gli under 30) che dichiara di aver fruito di piattaforme digitali per lo streaming di contenuti come Infinity, Now Tv, Tim Vision, Netflix (tab. 12).

, 2007-2016")

, 2007-2016")

, per sesso ed età")

Turismo da record, tra piattaforme digitali e poliedricità dell’offerta

Nel contesto globale l’Italia è sempre più un polo attrattivo per il turismo domestico e internazionale. Nel 2016 gli arrivi complessivi hanno sfiorato i 117 milioni e le presenze i 403 milioni, con una componente dei visitatori stranieri attestata al 49% del totale. Rispetto al 2008, si registra un incremento degli arrivi del 22,4% e dei pernottamenti del 7,8%.

Crescono di più:

- la componente straniera dei flussi turistici: +35,8% gli arrivi e +23,3% le presenze nel periodo considerato, a fronte rispettivamente del +12% e -3,9% riferito alla domanda domestica;

- la componente extralberghiera della ricettività: +45,2% di arrivi (addirittura +64,3% di arrivi stranieri) e +10,9% di presenze, a fronte rispettivamente del +17% e +6,4% riferito alla componente alberghiera;

- nel periodo, sono proprio gli esercizi extralberghieri ad avere incrementato maggiormente il numero delle strutture attive (+36,9%) e dei posti letto disponibili (+10,1%).

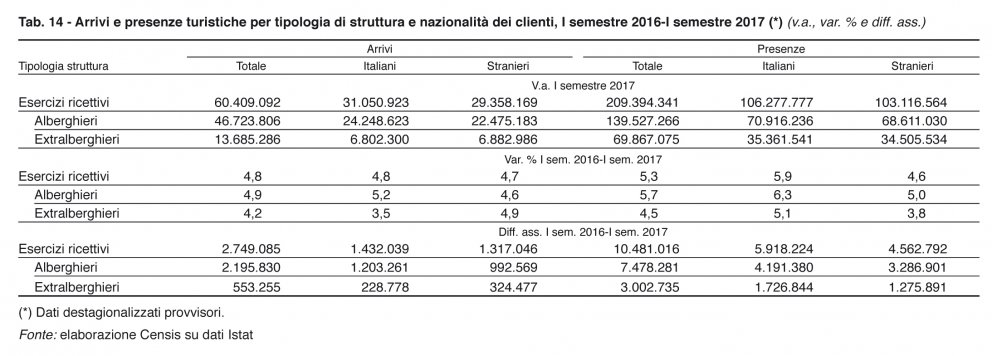

Nel primo semestre del 2017 si registrano ancora nuovi tassi di incremento: gli arrivi crescono di un ulteriore 4,8% rispetto allo stesso periodo dell’anno scorso e le presenze del 5,3%: in soli sei mesi abbiamo avuto 2,7 milioni di visitatori in più, con oltre 10 milioni di pernottamenti aggiuntivi (tab. 14).

Se, da un lato, il low cost ha giocato un importante ruolo propulsivo sul fronte della mobilità internazionale, dall’altro la disponibilità di piattaforme digitali, che permettono l’interazione diretta tra la domanda e l’offerta, ha sicuramente fatto il resto sul fronte dei comportamenti. Attraverso le tecnologie digitali persone, organizzazioni e risorse turistiche sono connesse per creare valore. Da parte loro, i consumatori possono accedere alle risorse turistiche secondo logiche combinatorie, disintermediate, assemblando il proprio pacchetto di viaggio sulla base di una scala valoriale personale, dove l’approccio low cost (con riferimento sia ai vettori dei trasporti, sia agli alloggi) è una delle componenti, in molti casi dirimente.

Nell’arco di cinque anni, tra il 2011 e il 2016, il numero delle persone che effettuano su internet gli acquisti per viaggi e vacanze è aumentato nell’Unione europea di 7 punti percentuali, passando dal 22% al 29%. In alcuni Paesi europei, da cui proviene parte del nostro turismo incoming, le corrispondenti quote hanno superato la soglia della metà della popolazione, come ad esempio in Danimarca (58%), Regno Unito e Svezia (52%).

")

Il borsino delle città: quali guidano la ripresa e quali no

Per tante e diverse ragioni, nell’uscita dalla crisi le grandi città hanno assunto ancora più importanza, non solo alla scala globale ed europea, ma anche a livello nazionale. Sul piano delle funzioni, sono sempre più protagoniste della crescente domanda di servizi qualificati: una domanda legata alla necessità delle imprese di uscire dalla dimensione locale e di operare in mercati più ampi, di dimensione nazionale o internazionale, e quindi di ricorrere a servizi specializzati. Lo sviluppo di questi servizi di livello superiore beneficia, come è noto, di economie di agglomerazione, ragione per la quale se ne registra una crescente concentrazione nelle città maggiori, caratterizzate da una elevata densità e varietà di soggetti, e da una maggiore disponibilità di risorse umane qualificate. Sul piano delle connessioni, in una società in cui ci si sposta a scala sempre più ampia è importante stare vicino ai nodi di comunicazione. Sul piano dell’innovazione, le città sono il luogo in cui queste più facilmente e rapidamente trovano applicazione alla scala adeguata.

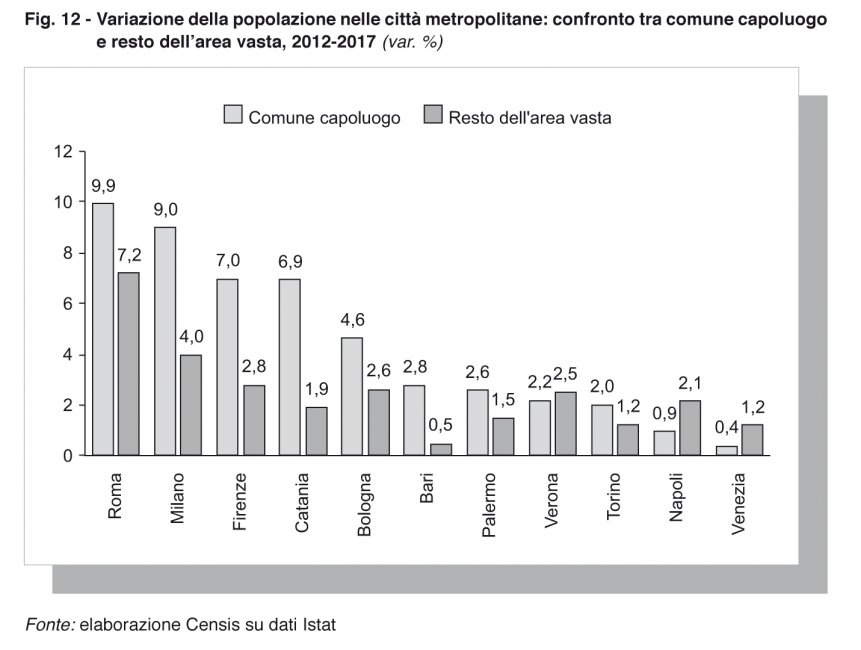

Se si guardano le dinamiche interne alle stesse città metropolitane, si vede che negli ultimi anni nella maggior parte dei casi (fanno eccezione Genova, Venezia e Napoli) i capoluoghi crescono di più delle loro cinture. Tra il 2012 e il 2017, infatti (fig. 12):

- nell’area romana la popolazione residente nel capoluogo è aumentata del 9,9%, quella dell’hinterland del 7,2%;

- a Milano la città ha registrato un incremento del 9%, il resto dell’area vasta del 4%;

- a Firenze il comune capoluogo è cresciuto del 7%, l’hinterland del 2,8%;

- a Catania la città del 6,9%, il resto dell’1,9%.

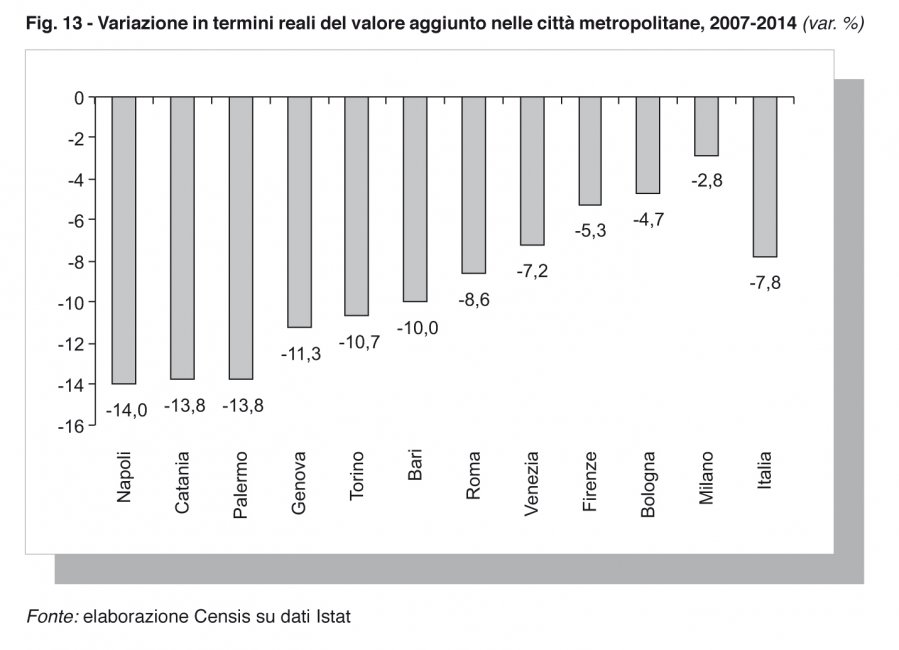

Ed è illuminante guardare all’andamento del valore aggiunto nelle città metropolitane italiane nel periodo 2007-2014, anni in cui il Pil del Paese è calato di 7,8 punti percentuali. Da questo quadro emerge come (fig. 13):

- le grandi aree urbane del Sud, quelle di Napoli, Palermo e Catania, hanno registrato un vero tracollo, perdendo circa il 14%;

- le città metropolitane di Genova, Torino e Bari hanno registrato un calo superiore alla media nazionale (circa 10 punti percentuali);

- l’area romana (-8,6%) e quella veneziana (-7,2%) hanno avuto una dinamica negativa sostanzialmente in linea con quella del Paese;

- i territori delle città metropolitane di Firenze (-5,3%) e di Bologna (-4,7%) hanno contenuto le perdite;

- l’area milanese ha registrato di gran lunga la performance migliore, con una contrazione del valore aggiunto inferiore a 3 punti percentuali.

In uno scenario sempre più segnato dalla globalizzazione, i divari interni al sistema urbano italiano, già esistenti, si sono ulteriormente amplificati. Le grandi città del Sud, nonostante alcuni segnali positivi, si confermano in fondo alle classifiche dei servizi urbani e, a fronte di una crescente difficoltà a competere, sono sempre meno capaci di trattenere i giovani anche qualificati. Rappresentano quindi, per molti versi, una questione a sé, di portata tale da meritare di essere finalmente oggetto di una vera politica urbana nazionale.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}